臻鐳科技(股票代碼:688270)是一家專注于高端射頻芯片及解決方案的科技創(chuàng)新企業(yè),其產品廣泛應用于5G通信、衛(wèi)星導航、雷達系統(tǒng)等領域。以下是對該公司的估值分析及申購建議,供投資者參考。

一、行業(yè)背景與公司優(yōu)勢

臻鐳科技所處的射頻芯片行業(yè)是半導體產業(yè)的重要分支,隨著5G通信、物聯(lián)網及國防信息化建設的快速發(fā)展,市場需求持續(xù)增長。公司擁有自主核心技術,在射頻前端芯片、微波毫米波芯片等領域具備較強的研發(fā)實力和產品競爭力。其客戶覆蓋通信設備商、航天軍工等高端領域,技術壁壘較高,市場前景廣闊。

二、財務與估值分析

根據公開數據,臻鐳科技近年營收和利潤保持穩(wěn)健增長,受益于行業(yè)景氣度和產品結構優(yōu)化。從估值角度看,公司采用收益法和相對估值法進行初步測算:

- 市盈率(PE)法:參考同行業(yè)可比公司,如卓勝微、富滿微等,臻鐳科技的PE水平處于合理區(qū)間,考慮到其技術領先性和成長性,估值有一定溢價空間。

- 市銷率(PS)法:隨著營收規(guī)模擴大,PS值相對較低,顯示潛在投資價值。

公司估值在科創(chuàng)板企業(yè)中屬于中等偏上水平,但長期成長性支撐其估值合理性。

三、風險提示

- 技術迭代風險:半導體行業(yè)技術更新快,若研發(fā)跟進不足,可能影響競爭力。

- 市場競爭加劇:國內外企業(yè)紛紛布局射頻芯片,價格戰(zhàn)或擠壓利潤空間。

- 宏觀經濟波動:下游需求受經濟周期影響,可能導致業(yè)績波動。

四、申購建議

基于以上分析,建議投資者謹慎參與申購:

- 對于長期投資者:臻鐳科技技術實力突出,行業(yè)賽道優(yōu)質,適合持有以分享成長紅利。

- 對于短期投資者:需關注上市首日估值波動,建議結合市場情緒和資金面靈活操作。

總體而言,臻鐳科技具備投資價值,但投資者應充分評估自身風險承受能力,并關注公司后續(xù)業(yè)績釋放和行業(yè)動態(tài)。

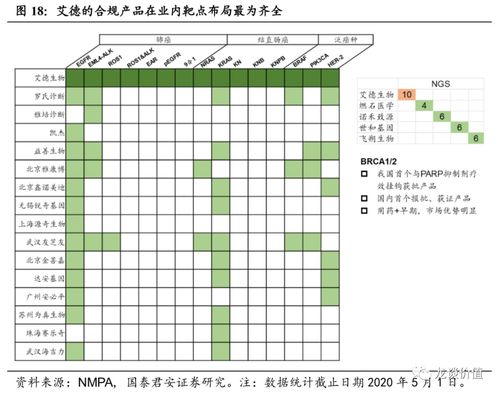

艾德生物(300685) 價值分析與未來發(fā)展?jié)摿?/a>

艾德生物(300685) 價值分析與未來發(fā)展?jié)摿?/a>